৩০ বছর ধরে লোকসানে কৃষি ব্যাংক

অন্তত ৩০ বছর ধরে লোকসানের মধ্যে আছে বাংলাদেশ কৃষি ব্যাংক। এর কারণে হিসেবে বিশ্লেষকরা বলছেন, রাষ্ট্রায়ত্ত ব্যাংটিকে কম সুদে ঋণ দিতে হয়, যদিও আমানতের বিপরীতে সুদের হার বেশি- আর এই কাঠামোগত দুর্বলতার কারণে প্রতিবছরই লোকসান করছে ব্যাংকটি।

এছাড়া উচ্চ খেলাপি ঋণ ও বিভিন্ন সময়ে দুর্যোগের সময় সুদ মওকুফের ফলে ব্যাংকটি মুনাফা করতে পারছে না।

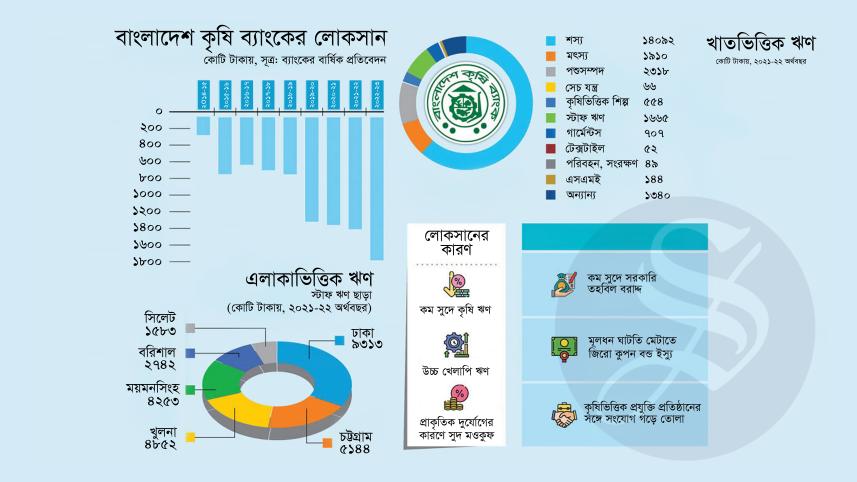

গত ছয় বছরে বিশেষায়িত ব্যাংকটির লোকসানের পরিমাণ উল্লেখযোগ্য হারে বেড়েছে। ২০১৭-১৮ অর্থবছরের ৬২৫ কোটি টাকা থেকে লোকসান তিনগুণ বেড়ে ২০২২-২৩ অর্থবছরে ১ হাজার ৭০০ কোটি টাকা হয়েছে।

মূলত যুদ্ধ-বিধ্বস্ত দেশের কৃষি খাতকে সহায়তা করতে ১৯৭৩ সালে রাষ্ট্রপতির আদেশে বিশেষায়িত ব্যাংকটি প্রতিষ্ঠিত হয়েছিল।

বাংলাদেশ কৃষি ব্যাংকের কর্মকর্তারা বলছেন, প্রতিষ্ঠার পর থেকেই কয়েক বছর বাদে ব্যাংকটি প্রতিবছরই লোকসান গুণছে।

ব্যাংকের আর্থিক প্রতিবেদেনে দেওয়া তথ্য অনুযায়ী ১৯৯৪-৯৫ অর্থবছরে ব্যাংকটির লোকসান হয়েছিল ১৬৫ কোটি টাকা। তারপর থেকে (২০০০-০১ অর্থবছর ব্যতীত) প্রতিবছরই এটি লোকসান করেছে। ২০০০-০১ অর্থবছরেও ব্যাংকটির মুনাফা হয়েছিল ২ কোটি ৯১ লাখ টাকা।

ব্যাংকটির সাবেক ব্যবস্থাপনা পরিচালক আলী হোসেন প্রধানীয়া ডেইলি স্টারকে বলেন, 'লোকসানের মূল কারণ হলো ব্যাংকটি আমানত আনতে যে সুদ দেয় তার চেয়ে কম হারে ঋণ দেয়।'

তিনি জানান, ব্যাংকটি প্রধানত কৃষি খাতে ঋণ দেয়, যেখানে সুদের হার সরকার নির্ারণ করে দেয়। আর এটি বাণিজ্যিক ব্যাংকের ঋণের হারের চেয়ে অন্তত তিন থেকে চার শতাংশীয় পয়েন্ট কম। যদিও, আমানতের সুদ বাণিজ্যিক ব্যাংকগুলোর মতোই।

'এই কাঠামোগত পরিবর্তন না হলে এই ব্যাংকটিকে বাণিজ্যিকভাবে সুদৃঢ় রাখা কঠিন।'

এছাড়া, ১৯৮০-এর দশকের মাঝামাঝি সময়ে সরকারি আদেশে ব্যাংকটিকে কৃষি ঋণ মওকুফ করতে হয়েছিল। কিন্তু ভর্তুকি হিসেবে সেই অর্থ পায়নি, যা লোকসান আরও বাড়িয়েছে।

তিনি আরও জানান, বাংলাদেশ কৃষি ব্যাংক বিনামূল্যে কিছু সরকারি পরিষেবাও দিয়ে থাকে। তাদের ৩৫ লাখ ঋণগ্রহীতা আছে। এই বৃহত্তর পরিসরের গ্রাহক পর্যবেক্ষণ ও পরিচালনা ব্যয়বহুল।

কেন্দ্রীয় ব্যাংকের পরিসংখ্যান অনুযায়ী, ২০২২-২৩ অর্থবছর শেষে ব্যাংকটির খেলাপি ঋণ দাঁড়িয়েছে ৩ হাজার ১৮৮ কোটি টাকা, যা তাদের মোট ঋণের ১০ দশমিক ৫৫ শতাংশ।

আলী হোসেন প্রধানীয়া বলেন, বেশিরভাগ ক্ষেত্রেই ক্ষুদ্র কৃষকরা তাদের ঋণ পরিশোধ করেছেন। কিন্তু তৈরি পোশাক খাতে দেওয়া কিছু বড় ঋণ ব্যাংকটিকে ক্ষতিগ্রস্ত করেছে।

বাংলাদেশ ব্যাংকের তথ্য বলছে, ব্যাংকিং খাতে সর্বোচ্চ মূলধন ঘাটতিতে আছে বাংলাদেশ কৃষি ব্যাংক। জুনে ব্যাংকটির মূলধন ঘাটতি দাঁড়িয়েছে ১৫ হাজার ৫৪০ কোটি টাকা।

ব্যাংকটির ব্যবস্থাপনা পরিচালক শওকত আলী খান বলেন, ক্রমাগত লোকসানের জন্য খেলাপি ঋণ বৃদ্ধি ও নেতিবাচক নিট সুদ আয় দায়ী।

তিনি বলেন, 'কম বিনিয়োগ আয় লোকসানের আরেকটি কারণ।'

'অতীতে ব্যাংকটি বিপুল পরিমাণ ঋণের সুদ ও ঋণ মওকুফ করলেও সরকারের কাছ থেকে কোনো ভর্তুকি পায়নি। ফলে, বিশাল অংকের মূলধন ঘাটতি দেখা দিয়েছে।'

তিনি জানান, ব্যাংকটির প্রায় ৬৫ শতাংশ ঋণ যায় কৃষি খাতে। ঋণের লক্ষ্যমাত্রা পূরণে ব্যাংকটিকে বেশি সুদে আমানত সংগ্রহ করতে হয়।

বিশেষায়িত আর্থিক প্রতিষ্ঠানটির ঋণ পোর্টফোলিও ঢাকা ও চট্টগ্রাম বিভাগকে কেন্দ্র করে। ২০২১-২২ অর্থবছরে ২৯ হাজার ৫ কোটি টাকার ঋণবইয়ের মধ্যে এক তৃতীয়াংশ বা ৯ হাজার ৩১৩ কোটি টাকা এই দুই অঞ্চলে বিতরণ করা হয়েছে।

এ বিষয়ে জানতে চাইলে শওকত আলী খান বলেন, ব্যাংকটি শিল্প খাতেও বিপুল পরিমাণ ঋণ দিয়েছে, তাই এই বিভাগগুলোতে ঋণের হার বেশি।

লোকসান কমাতে এবং ক্ষুদ্র ও মাঝারি উদ্যোক্তাদের (এসএমই) কাছে পৌঁছানোর লক্ষ্যে বাংলাদেশ কৃষি ব্যাংক খেলাপি ঋণ পুনরুদ্ধারের পরিকল্পনা করছে।

তিনি বলেন, 'নতুন ম্যানেজমেন্ট সুদহার মওকুফ করেও খেলাপি ঋণ উদ্ধারের চেষ্টা করছে। ম্যানেজমেন্ট মুনাফা ও সেবা উভয়ের দিকেই নজর দিয়েছে এবং এসএমই খাতে ৮ হাজার কোটি টাকা ঋণ দেওয়ার পরিকল্পনা নিয়েছে।'

তিনি আরও বলেন, 'আমরা ক্রেডিট গ্যারান্টি স্কিম ও নারী উদ্যোক্তাদের জন্য কাজ করছি। আরও বেশি রেমিট্যান্স আনার দিকেও মনোনিবেশ করছি।'

ব্যাংকটিকে বাণিজ্যিকভাবে লাভজনক করতে সরকারকে নেতিবাচক নিট সুদের আয়ের সমান ভর্তুকি দেওয়ার পরামর্শ দিয়েছেন সাবেক ব্যবস্থাপনা পরিচালক আলী হোসেন প্রধানীয়া।

'তা না হলে ব্যাংক টেকসই হবে না,' মন্তব্য করেন তিনি।

তিনি বলেন, সরকার কম সুদে কৃষি খাতে ঋণ দেওয়াকে অগ্রাধিকার দিয়েছে, এটি একটি ভালো উদ্যোগ। একইসঙ্গে সরকারকে ব্যাংকটিকে সহায়তা করতে হবে, যেন তার কার্যক্রম চালিয়ে যেতে পারে। মূলধন ঘাটতি মেটাতে বাংলাদেশ কৃষি ব্যাংক রিডিমেবল জিরো কুপন বন্ড ইস্যু করতে পারে।

সাবেক তত্ত্বাবধায়ক সরকারের অর্থ উপদেষ্টা এ বি মির্জ্জা আজিজুল ইসলাম বলেন, ব্যাংকটিকে ঋণ দেওয়ার ক্ষেত্রে সতর্ক থাকতে হবে এবং প্রকৃত ঋণগ্রহীতাদের ঋণ দিতে হবে।

'যদি কোনো ঋণ খেলাপিতে পরিণত হয়, তাহলে তা উদ্ধারে ব্যাংককেও সমানভাবে কঠোর হতে হবে, প্রয়োজনে আইনি ব্যবস্থা নিতে হবে' বলেন তিনি।

এ বি মির্জ্জা আজিজুল ইসলাম ব্যাংককে ভর্তুকি দেওয়ার ধারণাটিকে সমর্থন করেন, যেন এটি লোকসান সামঞ্জস্য করে কৃষিতে অবদান অব্যাহত রাখতে পারে।

তিনি বলেন, 'সরকার বিভিন্ন খাতে ভর্তুকি দিচ্ছে। কৃষি খাতে কৃষি ব্যাংকের অবদান বিবেচনা করে কিছু ভর্তুকি দিতে পারে।'

ব্যাংকটির সাবেক এক শীর্ষ কর্মকর্তা বলেন, বাংলাদেশ কৃষি ব্যাংককে ঋণ অনিয়মের খেসারতও দিতে হচ্ছে।

তিনি বলেন, 'কখনো কখনো ব্যাংকের কর্মকর্তারা কৃষকদের নামে ঋণ নিতেন। কিন্তু পরে দেখা গেছে, কৃষকরা ঋণের বিষয়ে কিছুই জানেন না। এসব ঋণের অনেকগুলোই খেলাপিতে পরিণত হয়েছে।'

সেন্টার ফর পলিসি ডায়ালগের সম্মানিত ফেলো মোস্তাফিজুর রহমান বলেন, 'এটা সত্য যে কৃষি খাতে ঋণ বিতরণ তুলনামূলকভাবে ব্যয়বহুল। কিন্তু কৃষি ব্যাংক যদি তার দক্ষতা বাড়াতে পারে, তাহলে এটি এখনো ঘুরে দাঁড়াতে পারবে। তখন খেলাপি ঋণের পরিমাণ কমে যাবে এবং কৃষক উপকৃত হবেন।'

কেন্দ্রীয় ব্যাংকের সাবেক গভর্নর আতিউর রহমান মনে করেন, বাংলাদেশ কৃষি ব্যাংককে প্রাসঙ্গিক ও দক্ষ করে তুলতে বড় ধরনের সংস্কারের মধ্য দিয়ে যেতে হবে।

তিনি জানান, এটিকে কৃষির বাইরে অন্যান্য ঋণ কার্যক্রমের জন্য অতিরিক্ত চাপ না দিয়ে কেবল কৃষি ও কৃষি প্রক্রিয়াকরণ শিল্পে মনোনিবেশ করার অনুমতি দেওয়া উচিত।

তিনি বলেন, 'ব্যাংকটিকে সবসময় ব্যাপকভাবে পুনঃমূলধন করতে হবে এবং স্বাধীন বাণিজ্যিক উদ্যোগের মতো অবাধে কাজ করার অনুমতি দিতে হবে।'

'সরকার যদি কৃষি খাতে স্বল্প ব্যয়ে ঋণ দিতে চায়, তাহলে কেন্দ্রীয় ব্যাংকের মাধ্যমে বাজেট থেকে সুদের হারে ভর্তুকি দিতে হবে। ব্যাংক তার নিজস্ব উৎস থেকে কম খরচে ঋণ দিতে পারে না,' বলেন তিনি।

এই অর্থনীতিবিদ আরও বলেন, মোবাইল ফিনান্সিয়াল সার্ভিস ও ডিজিটাল ব্যাংকিং উইন্ডোর সঙ্গে অংশীদারিত্বের মাধ্যমে আরও সাশ্রয়ী মূল্যে কিস্তি আদায়ে ব্যাংককে উৎসাহিত করা যেতে পারে। অন্যান্য বেসরকারি বাণিজ্যিক ব্যাংকের মতো প্রকৃত ঋণগ্রহীতাদের কাছে পৌঁছাতে ক্ষুদ্রঋণ প্রতিষ্ঠানগুলোর সঙ্গে আরও লিংকেজ প্রোগ্রাম চালু করতে পারে ব্যাংকটি।

তিনি মন্তব্য করেন, শিক্ষাবিদ ও উদ্যোক্তাদের মধ্য থেকে স্বতন্ত্র পরিচালকদের একজন চেয়ারপারসন দিয়ে ব্যাংকটির বোর্ডকে আরও শক্তিশালী করতে হবে। মানবসম্পদ উন্নয়নে আরও বেশি মনোযোগ দিয়ে দক্ষতা ও পুনঃদক্ষতা কর্মসূচির মাধ্যমে বড় ধরনের পুনর্গঠন প্রয়োজন, যেন এর ব্যবসায়িক কার্যক্রম আরও স্মার্ট ও দক্ষ হয়।

তিনি কেন্দ্রীয় ব্যাংকের নৈতিক মান উন্নয়নে ব্যাংকের মনিটরিং ও তদারকি বাড়ানোর আহ্বান জানান।