মুনাফা অর্জনে দক্ষিণ এশিয়ায় সবার নিচে বাংলাদেশের ব্যাংক

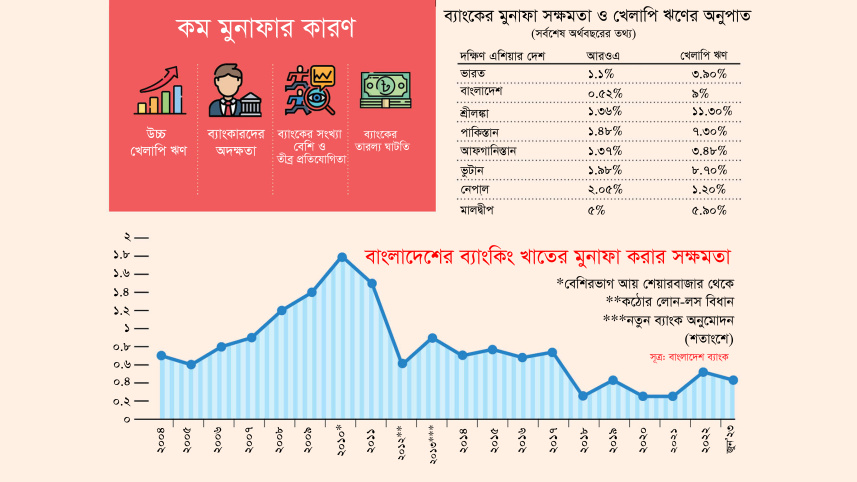

উচ্চ খেলাপি ঋণ, কম দক্ষতা ও বেশি ব্যয়ের কারণে বাংলাদেশের ব্যাংকিং খাতের মুনাফা দক্ষিণ এশিয়ার মধ্যে সর্বনিম্ন।

বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, রিটার্ন অন অ্যাসেট (আরওএ) বা সম্পদের তুলনায় মুনাফার হার ২০২২ সালে ছিল শূন্য দশমিক ৫২ শতাংশ এবং গত বছরের জুনে তা আরও কমে শূন্য দশমিক ৪৩ শতাংশে দাঁড়িয়েছে।

সংশ্লিষ্ট দেশগুলোর কেন্দ্রীয় ব্যাংকের তথ্য ও গণমাধ্যমের প্রতিবেদন অনুযায়ী, ২০২২ সালে মালদ্বীপে সম্পদের তুলনায় মুনাফার হার ছিল ৫ শতাংশ, নেপালে ২ দশমিক ০৫ শতাংশ, ভুটানে ১ দশমিক ৯৮ শতাংশ এবং পাকিস্তানে ১ দশমিক ৪৮ শতাংশ।

আফগানিস্তানে আরওএ ছিল ১ দশমিক ৩৭ শতাংশ, শ্রীলঙ্কায় ১ দশমিক ৩৬ শতাংশ এবং ভারতে শূন্য দশমিক ৯১ শতাংশ। তবে ২০২৩ সালে ভারতের আরওএ বেড়ে দাঁড়িয়েছে ১.১৪ শতাংশে।

কোনো কোম্পানির ব্যালেন্স শিটে দেখানো সম্পদ থেকে তারা মুনাফা অর্জনে কতটা দক্ষ তার পরিমাপকে আরওএ বলা হয়।

ব্যাংক খাতের প্রধান নির্বাহীদের সংগঠন অ্যাসোসিয়েশন অব ব্যাংকার্স বাংলাদেশের (এবিবি) সাবেক চেয়ারম্যান আনিস এ খান সর্বনিম্ন আরওএর জন্য উচ্চ খেলাপি ঋণকে দায়ী করেছেন।

একই কথা বলেন এবিবির সাবেক চেয়ারম্যান সৈয়দ মাহবুবুর রহমান।

বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, গত বছরের সেপ্টেম্বর পর্যন্ত খেলাপি ঋণের পরিমাণ বেড়ে দাঁড়িয়েছে ১ লাখ ৩৪ হাজার ৩৯৬ কোটি টাকায়, যা মোট বিতরণ করা ঋণের ৯ দশমিক ৩৬ শতাংশ।

ভারতে খেলাপি ঋণের অনুপাত ৩ দশমিক ৯০ শতাংশ, নেপালে ১ দশমিক ২ শতাংশ, আফগানিস্তানে ৩ দশমিক ৪৮ শতাংশ এবং মালদ্বীপে ৫ দশমিক ৯ শতাংশ।

পাকিস্তানে এই হার ৭ দশমিক ৩ শতাংশ, ভুটানে ৮ দশমিক ৭ শতাংশ এবং শ্রীলঙ্কায় ১১ দশমিক ৩ শতাংশ। অর্থাৎ দক্ষিণ এশিয়ায় খেলাপি ঋণে দ্বিতীয় সর্বোচ্চ অনুপাত বাংলাদেশের।

সাম্প্রতিক বছরগুলোতে শ্রীলঙ্কা চরম অর্থনৈতিক সংকটে পড়েছিল, তাই দেশটির খেলাপি ঋণ সর্বোচ্চ পর্যায়ে পৌঁছেছে। কারণ, দেশটির অনেক কোম্পানি লোকসানে নিমজ্জিত ছিল, অনেক কোম্পানি ব্যবসা গুটিয়ে নিয়েছিল।

আনিস এ খান বলেন, 'অন্যান্য দেশের ঋণগ্রহীতারা ক্রেডিট স্ট্যাটাস খারাপ ভয়ে থাকে, তাই তারা নিয়মিত ঋণ পরিশোধ করে।'

তিনি মন্তব্য করেন, অন্যদিকে বাংলাদেশের কিছু ঋণগ্রহীতার ইচ্ছাকৃত খেলাপি হওয়ার প্রবণতা আছে। এমনকি সিঙ্গেল ডিজিট সুদহার, পেমেন্ট হলিডে, চারগুণ পর্যন্ত পুনঃতফসিল সুবিধা এবং কম ডাউন পেমেন্ট থাকা সত্ত্বেও অনেকে ঋণ ফেরত দেয়নি।

তিনি বলেন, 'খেলাপি ঋণ বেশি হলে ব্যাংকগুলোর ব্যয় বাড়ে। একদিকে সুদ আয় হয়না অন্যদিকে প্রভিশন রাখতে হয়। সুতরাং দুই দিক থেকেই মুনাফার উপর প্রভাব পড়ে।'

এছাড়া চলতি হিসাব ও সঞ্চয়ী হিসাবে আমানতের সংখ্যা বেশি হওয়ায় অন্যান্য দেশের ব্যাংকগুলোর কস্ট অব ফান্ড কম হয়। কিন্তু, বাংলাদেশে এই ব্যয় অনেক বেশি, কারণ এখানে বিনিয়োগের সুযোগ সীমিত। ফলে এখানে স্থায়ী আমানত বেশি। আর এই আমানতে কস্ট অব ফান্ড বেশি হয়।

'বাংলাদেশে ফিক্সড ডিপোজিটের ব্যয় বেশি এবং ব্যাংকের ব্যবস্থাপনা ব্যয়ও বেশি,' যোগ করেন আনিস এ খান।

এছাড়া, বাংলাদেশের বাজারে চতুর্থ প্রজন্মের ব্যাংক অনুমোদন দেওয়ায় আমানতের জন্য ব্যাংকগুলোর মধ্যে প্রতিযোগিতা তীব্র হয়েছে, এতে শেষ পর্যন্ত ব্যাংকগুলোর মুনাফা কমেছে।

উল্লেখ্য, রাজনৈতিক চাপে কেন্দ্রীয় ব্যাংক ২০১৩ সালে নয়টি ব্যাংকের অনুমোদন দেয়, যদিও শুরুতে এর বিরুদ্ধে ছিল বাংলাদেশ ব্যাংক। পরে আরও তিনটি ব্যাংকের অনুমোদন দেয় কেন্দ্রীয় ব্যাংক।

এদিকে ২০০৭ এবং ২০১১ সালের মধ্যে আরওএ ১ শতাংশেরও বেশি ছিল। কিন্তু বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, কেন্দ্রীয় ব্যাংক কঠোর লোন-লস প্রভিশন বিধিমালা প্রণয়ন করায় ২০১২ সালে তা আগের বছরের ১ দশমিক ৫ শতাংশ থেকে কমে শূন্য দশমিক ৬ শতাংশে নেমে আসে।

তবে ২০১৩ সালে তা শূন্য দশমিক ৯ শতাংশে ফিরে আসে। এরপর গত এক দশকে এই অনুপাত কখনো শূন্য দশমিক ৮ শতাংশ অতিক্রম করেনি।

সৈয়দ মাহবুবুর রহমান মুনাফার এই হতাশাজনক পরিস্থিতির জন্য অনেক ব্যাংকের কম দক্ষতাকেও দায়ী করেছেন।

তিনি বলেন, 'নতুন ব্যাংকগুলো আমানত টানতে উচ্চহারে সুদ দেওয়ায় মুনাফার মার্জিন খেয়ে ফেলেছে, এতে দুর্দশা আরও বেড়েছে।'

২০২০ সালের এপ্রিলে কেন্দ্রীয় ব্যাংক আমানতের জন্য ৬ শতাংশ ও ঋণের জন্য ৯ শতাংশ সুদের ঊর্ধ্বসীমা চালু করে, গত বছরের জুন পর্যন্ত এই সীমা বহাল ছিল।

একারণেও ব্যাংকগুলোর সুদ বাবদ নিট আয় কম হয়েছে, যা মূলত ব্যাংকের মুনাফাকে প্রভাবিত করে।