খেলাপি ঋণে রেকর্ড, সংস্কারে উদ্যোগ নেই বাজেটে

ব্যাংকিংখাতে খেলাপি ঋণের পরিমাণ সর্বকালের সর্বোচ্চ ১ লাখ ৮২ হাজার কোটি টাকায় দাঁড়িয়েছে। কিন্তু আসন্ন অর্থবছরের বাজেটে এটি কমানোর কোনো উদ্যোগ নেওয়া হয়নি।

বাংলাদেশ ব্যাংকের সর্বশেষ তথ্য অনুযায়ী, ডিসেম্বর শেষে খেলাপি ঋণের পরিমাণ ছিল ১ লাখ ৪৫ হাজার ৬৩৩ কোটি টাকা। এর মানে গত ত্রৈমাসিকের তুলনায় জানুয়ারি-মার্চ মাসে এটি ৩৬ হাজার ৬৬২ কোটি টাকা বা ২৫ শতাংশ বেড়েছে।

এছাড়া ২০২৩ সালের একই সময়ের তুলনায় এই ত্রৈমাসিকে ৫০ হাজার ৬৭৫ কোটি টাকা খেলাপি ঋণ বেড়েছে।

গতকাল বৃহস্পতিবার অর্থমন্ত্রী আবুল হাসান মাহমুদ আলী নতুন সরকারের প্রথম বাজেট উন্মোচনের দিনে কেন্দ্রীয় ব্যাংক এই তথ্য প্রকাশ করে।

সংশ্লিষ্টরা বলছেন, অনিয়ম, কেলেঙ্কারি, দুর্বল কর্পোরেট গভর্ন্যান্স এবং কেন্দ্রীয় ব্যাংকের যথাযথ মনিটরিংয়ের অভাবের ফলে খেলাপি ঋণ বেড়েছে। তারা আরও জানান, সরকার খেলাপি ঋণের যে হিসাব দিচ্ছে প্রকৃত পরিমাণ তার চেয়ে বেশি।

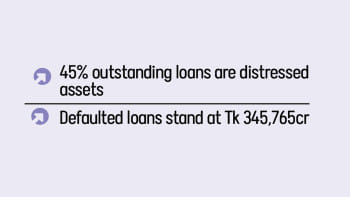

চলতি বছরের মার্চ শেষে মোট বিতরণকৃত ঋণের পরিমাণ দাঁড়িয়েছে ১৬ লাখ ৪০ হাজার ৮৫৫ কোটি টাকা, যার মধ্যে খেলাপি ১ লাখ ৮২ হাজার ২৯৫ কোটি টাকা। এটি বাংলাদেশের ইতিহাসে সর্বোচ্চ। এর অর্থ বিতরণকৃত ঋণের ১১.১০ শতাংশই খেলাপি।

২০০৯ সালে আওয়ামী লীগ সরকার গঠনের সময় ব্যাংকিং খাতে খেলাপি ঋণের পরিমাণ ছিল ২২ হাজার ৪৮১ কোটি টাকা।

খেলাপি ঋণ বেড়ে যাওয়ার কারণ জানতে চাইলে বাংলাদেশ ব্যাংকের নির্বাহী পরিচালক ও মুখপাত্র মো. মেজবাউল হক এর নির্দিষ্ট কোনো কারণ দেখাতে পারেননি।

তিনি দ্য ডেইলি স্টারকে বলেছেন, রাষ্ট্র পরিচালিত ব্যাংকগুলোতে খেলাপি ঋণের পরিমাণ দ্রুত বেড়েছে, যার ফলে সামগ্রিকভাবে খেলাপি ঋণের পরিমাণ বাড়ছে।

বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, রাষ্ট্র পরিচালিত বাণিজ্যিক ব্যাংকগুলোতে খেলাপি ঋণ মার্চ মাসে দাঁড়িয়েছে ৮৪ হাজার ২২১ কোটি টাকা, যা তাদের মোট বিতরণ করা ৩ লাখ ১২ হাজার ২৬৬ কোটি টাকা ঋণের ২৭ শতাংশ।

সবচেয়ে বেশি মন্দ ঋণ কেলেঙ্কারিতে ক্ষতিগ্রস্ত জনতা ব্যাংকের, ৩০ হাজার ৪৯৫ কোটি টাকা। এটি মোট বিতরণ করা ঋণের ৩১ শতাংশ। অগ্রণী ব্যাংকের মন্দ ঋণের পরিমাণ ২০ হাজার ৮৬৪ কোটি টাকা বা বিতরণকৃত ঋণের ২৮ শতাংশ।

চট্টগ্রাম বিশ্ববিদ্যালয়ের অর্থনীতি বিভাগের সাবেক অধ্যাপক মঈনুল ইসলাম বলেন, যদি অবলোপনকৃত ঋণ, পুনঃনির্ধারিত ঋণ এবং আদালতের নিষেধাজ্ঞা আছে এমন ঋণ বিবেচনা করা হয় তবে মন্দ ঋণের প্রকৃত পরিমাণ ৫ লাখ কোটি টাকার বেশি।

বাংলাদেশের পলিসি রিসার্চ ইনস্টিটিউটের নির্বাহী পরিচালক আহসান এইচ মনসুর বলেন, খেলাপি ঋণের এই পরিসংখ্যান নতুন নয়। আইএমএফের শর্তের কারণে এটি এখন সামনে এসেছে।

তিনি মনে করেন, প্রায় ২৫ শতাংশ ঋণ খেলাপি হয়ে গেছে। এতে মন্দ ঋণের পরিমাণ দাঁড়াবে প্রায় ৪ লাখ কোটি টাকা।

'অনেক মন্দ ঋণ আছে যেগুলো এখনো প্রকাশ হয়নি। ভবিষ্যতে সেগুলো প্রকাশ করা হবে,' বলেন তিনি।

তিনি আরও বলেন, উচ্চ মন্দ ঋণের কারণে ব্যাংকিং খাত দুর্বল হয়ে পড়েছে এবং ভালো ঋণগ্রহীতাদের ওপর এর নেতিবাচক প্রভাব পড়ছে।

ব্যাংকাররা বলছেন, বর্তমান অর্থনৈতিক অবস্থার অজুহাত দেখিয়ে ঋণগ্রহীতাদের মধ্যে ঋণ পরিশোধ থেকে বিরত থাকার প্রবণতা রয়েছে।

অন্যদিকে, রাষ্ট্রায়ত্ত ব্যাংকগুলোর বেশিরভাগ ঋণই অনিয়ম ও জালিয়াতির মাধ্যমে নেওয়া হয়েছে, তাই সেসব ঋণ আদায় করা কঠিন।

বেসরকারি বাণিজ্যিক ব্যাংকগুলোর মন্দ ঋণের পরিমাণ দাঁড়িয়েছে ৮৮ হাজার ৯০০ কোটি টাকা বা তাদের বিতরণকৃত ঋণ ১২ লাখ ২১ হাজার ১৬৬ কোটি টাকার ৭.২৮ শতাংশ।

কেন্দ্রীয় ব্যাংকের তথ্য অনুযায়ী, বিদেশি বাণিজ্যিক ব্যাংকগুলোতে খেলাপি ঋণ তাদের বিতরণ করা ঋণের ৫.২০ শতাংশে দাঁড়িয়েছে এবং বিশেষায়িত ব্যাংকগুলোতে খেলাপি ঋণের পরিমাণ ১৩.৮৮ শতাংশ।

মইনুল ইসলাম বলেন, 'খেলাপি ঋণের বিষয়টি এখন বড় সমস্যা হয়ে দাঁড়িয়েছে। সরকার ঋণ খেলাপিদের বিরুদ্ধে পর্যাপ্ত ব্যবস্থা নিচ্ছে না এবং এ কারণে তাদের সংখ্যা ক্রমাগত বাড়ছে।'

কেন্দ্রীয় ব্যাংকের তথ্য অনুযায়ী, ২০২২ সালের ডিসেম্বর পর্যন্ত ঝুঁকিপূর্ণ ঋণের মোট পরিমাণ ছিল ৩ লাখ ৭৭ হাজার ৯২২ কোটি টাকা।

খেলাপি ঋণ এমন এক সময়ে বেড়েছে যখন আইএমএফের কাছ থেকে সরকার ৪.৭ ডলার ঋণ পেতে অনাদায়ী ঋণের পরিমাণ কমানোর লক্ষ্য নিয়েছে।

সরকারের নির্দেশনা অনুযায়ী, বাংলাদেশ ব্যাংক ২০২৬ সালের মধ্যে রাষ্ট্র পরিচালিত ব্যাংকগুলোতে মন্দ ঋণ ১০ শতাংশে নামিয়ে আনার লক্ষ্য নির্ধারণ করেছে, বেসরকারি বাণিজ্যিক ব্যাংকগুলোর ক্ষেত্রে এই লক্ষ্যমাত্রা ৫ শতাংশ।

Comments