ব্যাংক-বিমা-ব্রোকারেজের সংখ্যায় এগিয়ে বাংলাদেশ, সেবা ও কাজে পিছিয়ে

অন্যান্য দেশের তুলনায় বাংলাদেশে ব্যাংক, বিমা কোম্পানি, ব্রোকারেজ ফার্ম ও মার্চেন্ট ব্যাংকের সংখ্যা অনেক বেশি। বিশেষ করে আমাদের মতো উন্নয়নশীল বা জনসংখ্যা কিংবা একই ধরনের অর্থনীতির দেশের তুলনায়।

বিশ্লেষকদের মতে, গত কয়েক দশকে সরকার রাজনৈতিক বিবেচনায় এবং যথাযথ বিশ্লেষণ ছাড়াই আর্থিক খাতের বিভিন্ন প্রতিষ্ঠানকে লাইসেন্স দিয়েছে। ফলে বাংলাদেশে আর্থিক প্রতিষ্ঠানের সংখ্যা বেড়েছে।

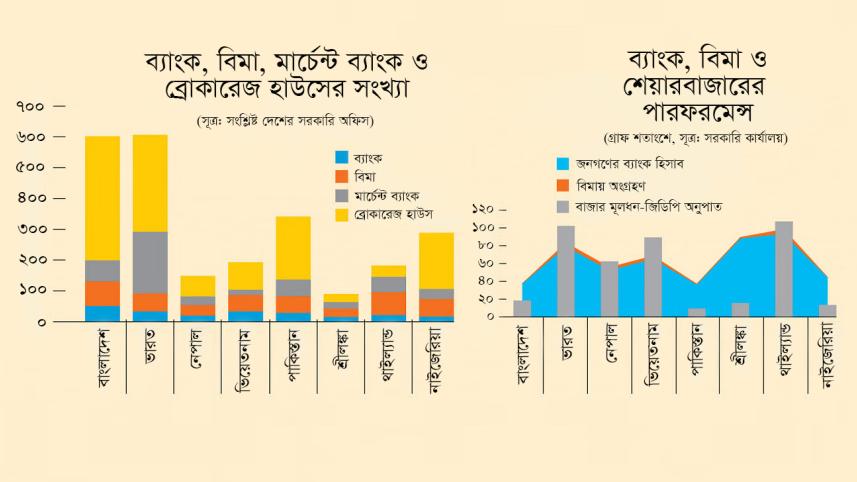

উদাহরণ হিসেবে বলা যেতে পারে, বাংলাদেশে স্থানীয় ব্যাংকের সংখ্যা ৫১টি, যেখানে ভারতে ৩৪টি, নেপালে ২০টি, ভিয়েতনামে ৩৪টি, পাকিস্তানে ২৯টি, শ্রীলঙ্কায় ১৬টি, থাইল্যান্ডে ২২টি এবং নাইজেরিয়ায় ১৭টি। এসব দেশের কেন্দ্রীয় ব্যাংক থেকে এ তথ্য জানা গেছে।

একইভাবে, বাংলাদেশে সবচেয়ে বেশি ৮০টি বিমা প্রতিষ্ঠান আছে। অথচ ভারতে আছে ৫৮টি, নেপালে ৩৪টি, ভিয়েতনামে ৫৩টি, পাকিস্তানে ৫৪টি, শ্রীলঙ্কায় ২৭টি, থাইল্যান্ডে ৭৪টি এবং নাইজেরিয়ায় ৫৭টি বিমা প্রতিষ্ঠান আছে।

স্টক ব্রোকারেজ ফার্মের দিক থেকেও বাংলাদেশ শীর্ষে আছে। ঢাকা স্টক এক্সচেঞ্জ ও চট্টগ্রাম স্টক এক্সচেঞ্জে ৪০২টি ব্রোকার সেবা দিয়ে থাকে। আর ভারতে ব্রোকারেজ ফার্মের সংখ্যা ৩১৪টি, নেপালে ৬৭টি, ভিয়েতনামে ৮৯টি, পাকিস্তানে ২০৪টি, শ্রীলঙ্কায় ২৬টি, থাইল্যান্ডে ৩৬টি এবং নাইজেরিয়ায় ১৮৩টি।

৬৮টি মার্চেন্ট ব্যাংক নিয়ে বাংলাদেশ আটটি দেশের মধ্যে দ্বিতীয় সর্বোচ্চ স্থানে আছে। এই তালিকায় সবার ওপরে আছে ভারত, দেশটিতে ২০০ মার্চেন্ট ব্যাংক কাজ করে। এছাড়া নেপালে ২৮টি, ভিয়েতনামে ১৭টি, পাকিস্তানে ৫৪টি, শ্রীলঙ্কায় ২১টি, থাইল্যান্ডে ৫০টি ও নাইজেরিয়ায় ৩২টি মার্চেন্ট ব্যাংক আছে।

বাংলাদেশে ব্যাংকের সংখ্যা বেশি হলেও এখনো প্রায় দেশের প্রায় ৬০ শতাংশ মানুষ ব্যাংকিং সুবিধা বঞ্চিত, বিমা করার দিক থেকে বিশ্বে আমাদের অবস্থান সর্বনিম্ন এবং অর্থনীতিতে মূলধন যোগান দেওয়ার ক্ষেত্রে শেয়ারবাজারেরও অবদান খুবই কম।

বিশ্লেষকদের মতে, অর্থনীতিতে ভালো অবদান রাখতে না পারলেও রাজনৈতিক প্রভাব ও সুশাসনের অভাবে এসব খাতের অনেক প্রতিষ্ঠান অনিয়ম, আত্মসাৎ ও কারসাজির কারণে খবরের শিরোনাম হচ্ছে।

সাবেক তত্ত্বাবধায়ক সরকারের অর্থ উপদেষ্টা এ বি মির্জ্জা আজিজুল ইসলাম বলেন, দেশের অর্থনীতির চাহিদার তুলনায় ব্যাংক, ব্যাংক বহির্ভূত আর্থিক প্রতিষ্ঠান (এনবিএফআই), বিমাকারী, ব্রোকারেজ ফার্ম ও মার্চেন্ট ব্যাংকের সংখ্যা বেশি, এটি আমরা দীর্ঘদিন ধরে বললেও নতুন করেও অনেককে অনুমোদন দেওয়া হয়েছে।

'ফলে, এসব প্রতিষ্ঠান ভালো ব্যবসা করতে পারেনি। দক্ষতা অর্জনের মাধ্যমে যে খরচ কমাতে হয়, তাও পারেনি। তাই তারা উচ্চ ফি চার্জ করতে বাধ্য হয়,' বলেন তিনি।

যখন কোনো একটি খাতে প্রতিষ্ঠানের সংখ্যা বাড়ে, তখন ওই প্রতিষ্ঠানগুলো পর্যাপ্ত সংখ্যক দক্ষ কর্মকর্তা নিয়োগ করতে পারে না।

তিনি বলেন, 'তাই মনিটরিং ব্যবস্থা জোরালো হয় না এবং সুশাসনের নীতি সঠিকভাবে অনুসরণ করা হয় না।'

বাংলাদেশ সিকিউরিটিজ অ্যান্ড এক্সচেঞ্জ কমিশনের (বিএসইসি) সাবেক এই চেয়ারম্যান মনে করেন, বাংলাদেশের মতো অর্থনীতির জন্য এত বিপুল সংখ্যক আর্থিক প্রতিষ্ঠানের প্রয়োজন নেই। তারপরও ব্যবসায়ী ও রাজনীতিবিদদের যোগসাজশে নিবন্ধন দেওয়া হয়েছিল বা এখনো হচ্ছে।

এ বি মির্জ্জা আজিজুল ইসলামের সঙ্গে একমত পোষণ করেন ঢাকা বিশ্ববিদ্যালয়ের ব্যাংকিং অ্যান্ড ইনস্যুরেন্স বিভাগের অধ্যাপক মাইন উদ্দিন।

তিনি বলেন, 'ব্যাংক, নন-ব্যাংক বা ইন্স্যুরেন্স কোম্পানি যাই হোক না কেন, সেবার মান এখনো অনেক কম।'

ব্যাংক খাতে সুশাসনের অবনতির কারণে ২০২২ সালে দক্ষিণ এশিয়ার দেশগুলোর মধ্যে বাংলাদেশের খেলাপি ঋণের অনুপাত ছিল দ্বিতীয় সর্বোচ্চ ৯ দশমিক ৪ শতাংশ।

চলতি বছরের মে মাসে বিশ্বব্যাংকের এক প্রতিবেদনে বলা হয়, ভারতের খেলাপি ঋণের অনুপাত ৫ শতাংশ, নেপালের ২ শতাংশ, পাকিস্তানের ৮ শতাংশ এবং শ্রীলঙ্কার ১১ শতাংশ।

এছাড়া নাইজেরিয়ার খেলাপি ঋণের অনুপাত ৪ শতাংশ, ভিয়েতনামের ১ দশমিক ৬ শতাংশ এবং থাইল্যান্ডের ২ দশমিক ৮ শতাংশ।

বাংলাদেশে বিপুল সংখ্যক ব্যাংক থাকা সত্ত্বেও গ্রামীণ এলাকা ও প্রান্তিক জনগোষ্ঠীর মধ্যে তাদের উপস্থিতি সন্তোষজনক নয়। অন্যদিকে শেয়ারবাজারে ব্রোকারেজ ফার্ম ও মার্চেন্ট ব্যাংকের অবদান তুলনামূলক কম।

অধ্যাপক মাইন উদ্দিন বলেন, 'বিমা খাতের প্রসারে বিমা কোম্পানিগুলোর অবদান উল্লেখযোগ্যভাবে কম।'

২০২২ সালে বিমা খাতে বাংলাদেশের মোট জনগণের তুলনায় বীমা খাতে যুক্ত হওয়ার হার ছিল শূন্য দশমিক ৪৬ শতাংশ। বিপরীতে ভারতে ছিল ৪ দশমিক ২ শতাংশ, নেপালে ৩ দশমিক ৫৭ শতাংশ, ভিয়েতনামে ৩ দশমিক ৩৮ শতাংশ, পাকিস্তানে শূন্য দশমিক ৯১ শতাংশ, শ্রীলঙ্কায় ১ দশমিক ৩৯ শতাংশ ও নাইজেরিয়ায় শূন্য দশমিক ৫ শতাংশ।

ভারতের মার্চেন্ট ব্যাংকগুলো ২০১৮ থেকে ২০২২ সালের মধ্যে ২ হাজার ১৮৩টি কোম্পানির প্রাথমিক তহবিল সংগ্রহে সহায়তা করেছে। একই সময়ে বাংলাদেশের মার্চেন্ট ব্যাংকগুলো মাত্র ৫০টি কোম্পানিকে তহবিল সংগ্রহে সহায়তা করেছে।

২০২১-২২ অর্থবছরে বাংলাদেশের বাজার মূলধন-জিডিপি অনুপাত ১৮ দশমিক ৩৯ শতাংশ থেকে কমে ১৩ দশমিক ০২ শতাংশে নেমে এসেছে। অবশ্য সরকারি সিকিউরিটিজ তালিকাভুক্তির ফলে ২০২২-২৩ সালে তা বেড়ে দাঁড়িয়েছে ১৯ দশমিক ১৪ শতাংশে।

ভারতে এই অনুপাত ১০৩ শতাংশ, নেপালে ৬৩ শতাংশ, ভিয়েতনামে ৯০ শতাংশ, পাকিস্তানে ১০ শতাংশ, শ্রীলঙ্কায় ১৬ শতাংশ, থাইল্যান্ডে ১০৮ শতাংশ এবং নাইজেরিয়ায় ১৪ শতাংশ।

অধ্যাপক মাইন উদ্দিন বলেন, শেয়ারবাজার ও বিমা খাত আস্থা সংকটে ভুগছে এবং কিছু ছোট কোম্পানি এই পরিস্থিতির একটি বড় কারণ।

'সুশাসনের ক্ষেত্রে ছোট প্রতিষ্ঠানগুলো পিছিয়ে থাকে এবং তাদের কার্যক্রম অনেকের উৎসাহ কমায়, যা শেষ পর্যন্ত পুরো খাতের আস্থা ক্ষুণ্ণ করে,' বলেন তিনি।

তিনি বিমা কোম্পানিগুলোর উদাহরণ টানেন, যাদের দাবি নিষ্পত্তির অনুপাত ২ শতাংশেরও কম।

তিনি বলেন, 'যখন কোম্পানিগুলো পলিসি-হোল্ডারদের জামানত ফেরত দিতে ব্যর্থ হয়, তখন এই শিল্প নিয়ে মানুষের মধ্যে খারাপ ধারণা তৈরি হয়।'

বিমা উন্নয়ন ও নিয়ন্ত্রণ কর্তৃপক্ষের তথ্যে দেখা গেছে, ২০২২ সালে চারটি বিমা কোম্পানির দাবি নিষ্পত্তির অনুপাত ছিল ৪০ শতাংশেরও কম। এর মধ্যে বায়রা লাইফ ইন্স্যুরেন্সের নিষ্পত্তির অনুপাত ছিল ১ দশমিক ৮৩ শতাংশ, যা বিমা কোম্পানিগুলোর মধ্যে সর্বনিম্ন।

অধ্যাপক মইন উদ্দিনের মতে, আরেকটি সমস্যা হলো- যখন একটি খাতে প্রতিষ্ঠানের সংখ্যা প্রত্যাশার চেয়ে বেশি মাত্রায় বৃদ্ধি পায়, তখন আর সুষ্ঠু প্রতিযোগিতা থাকে না।

তিনি বলেন, 'এখন কোম্পানিগুলো নতুন কিছু করার পরিবর্তে প্রতিযোগীদের কাছ থেকে গ্রাহক কেড়ে নেওয়ার কাজে নিয়োজিত। এ ধরনের চর্চা ব্যবসাকে টেকসই করতে পারে না। তবে, রাজনৈতিক বিবেচনায় অনুমতি না দিয়ে সবার জন্য লাইসেন্স যোগ্যতার ভিত্তিতে অনুমোদন দেওয়া হলেও পরিস্থিতি এতটা ভয়াবহ হতো না।'

বাংলাদেশ ইন্স্যুরেন্স একাডেমির পরিচালক এস এম ইব্রাহিম হোসেন বলেন, 'তীব্র প্রতিযোগিতার কারণে বেশিরভাগ বিমা কোম্পানি ভালো ব্যবসা করতে পারছে না। এ কারণে তারা গ্রাহকদের ভালো সেবাও দিতে পারছে না।'